Covid-19, doanh nghiệp ngàn tỉ cũng chỉ 'cầm cự' được 30 ngày

09/04/2020 | 07:46 GMT+7

Chia sẻ :

Giả sử không có nguồn thu trong thời gian tới và theo nhiều kịch bản giả định khác, những doanh nghiệp có giá trị vốn hóa lớn có thể cầm cự được gần 3 năm, nhưng cũng chỉ có doanh nghiệp chỉ được 1 tháng.

Tiền mặt là “vua”

Trong bối cảnh thực hiện các quy định về giãn cách xã hội hiện nay nhằm phòng chống sự lây lan của dịch bệnh Covid-19, nhiều cá nhân mất đi khoản thu nhập vì buộc phải nghỉ hoặc tạm ngừng công việc, nhưng gia đình họ vẫn cần một lượng tiền mặt để chi trả các khoản sinh hoạt phí. Các đơn vị kinh doanh cũng tương tự như vậy.

Nhiều doanh nghiệp đang phải ứng phó với dịch Covid-19 theo nhiều cách riêng, nhưng cơ bản vẫn là tối thiểu hóa chi phí bằng mọi cách. Ảnh minh họa: TTXVN

Khó khăn nằm ở chỗ doanh nghiệp không biết khi nào dịch bệnh Covid-19 được kiểm soát, trong khi lượng tiền mặt dự trữ để trả cho các khoản chi phí thì có giới hạn. Và số tiền này lại rất khác biệt nhau ở từng doanh nghiệp, từng lĩnh vực kinh doanh.

Câu chuyện điển hình gần đây là Vietnam Airlines có khả năng thiếu hụt dòng tiền vì đã lỗ ròng 2.383 tỉ đồng trong quí 1 vừa qua, theo báo cáo của Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp. "Vào đầu năm 2020, Vietnam Airlines có lượng tiền dự trữ khoảng 3.500 tỉ đồng, nhưng đến nay đã cạn kiệt. Dòng tiền của Vietnam Airlines dự kiến sẽ thiếu hụt lũy kế xấp xỉ 15.000 tỉ đồng trong năm 2020", báo cáo có đoạn.

Theo cơ quan về quản lý vốn nhà nước, ngay từ tháng 3, Vietnam Airlines đã buộc phải đơn phương chậm thanh toán một số khoản nợ đến hạn và hiện phải tăng vay ngắn hạn để đáp ứng nhu cầu thanh toán. Trong báo cáo cũng có một chi tiết rằng Vietnam Airlines cần sự hỗ trợ của Nhà nước và giải ngân khoản tiền 12.000 tỉ đồng, bắt đầu ngay từ đầu tháng 4 này.

Câu chuyện của Vietnam Airlines đặt ra một vấn đề đặc biệt quan trọng, đó là khoản thời gian tối đa mà doanh nghiệp có thể "cầm cự" được với những khoản chi phí, trong bối cảnh nguồn thu gần như không còn.

Trên thực tế, để đo lường câu chuyện này, giới tài chính cũng có một chỉ số thú vị là Days cash on hand (DCOH), có thể hiểu nôm na là số ngày mà doanh nghiệp có thể “cầm cự” với lượng tiền mặt hiện hữu, để chi trả cho các khoản chi phí của mình.

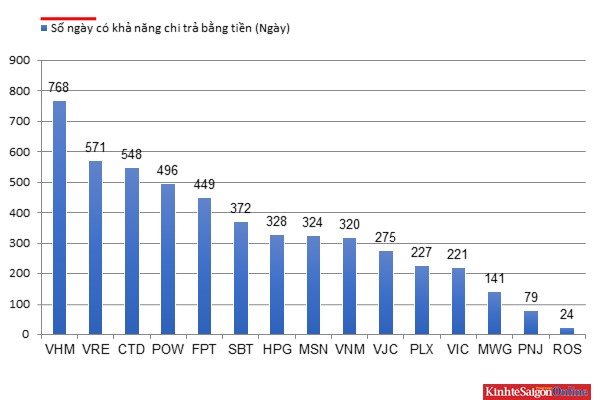

Chỉ số "sống sót" của doanh nghiệp, đo lường số ngày "cầm cự" được với lượng tiền mặt hiện hữu. Nguồn dữ liệu: AFA Research & Education

Ông Phan Lê Thành Long, Giám đốc AFA Research & Education (đơn vị nghiên cứu, đào tạo lĩnh vực tài chính, kế toán - kiểm toán), mới đây đưa ra bảng tính toán (thử nghiệm) cho nhóm doanh nghiệp niêm yết trong VN30 (nhóm cổ phiếu có mức vốn hóa lớn trên thị trường) trừ các tổ chức ngân hàng, bảo hiểm vì cấu trúc tài chính khác biệt hoàn toàn, với số liệu được tính đến cuối năm 2019 (vì chưa có báo cáo quí 1-2020). “Phần lớn doanh nghiệp trong VN30 có khả năng thanh toán khá tốt”, ông Long nhận định chung.

Tuy nhiên, trong bảng thống kê nêu trên cũng có nhiều yếu tố khá thú vị. Chẳng hạn, khả năng "cầm cự" của Tổng công ty Khí Việt Nam (PV Gas) có thể lên tới 1.235 ngày nhờ khoản tiền mặt dồi dào của mình. Trong khi đó, các doanh nghiệp có mã cổ phiếu có tiếng, như Thế Giới Di Động hay PNJ, thì khả năng duy trì dưới 6 tháng.

Đáng kể, trong số này có Công ty cổ phần Xây dựng FLC Faros (mã cổ phiếu ROS) với con số chỉ 24 ngày. Đây là doanh nghiệp có quy mô tài sản là 10.649 tỉ đồng nhưng lượng tiền và tương đương tiền chỉ có 39 tỉ đồng vào thời điểm cuối năm 2019.

Trong bảng tính thử nêu trên, tác giả Phan Lê Thành Long cũng chỉ tính toán dựa vào phần chi phí vận hành mà bỏ qua chi phí tài chính và đầu tư, nên sẽ có những trường hợp con số duy trì ở mức rất cao như Novaland (1.776 ngày) hay REE (1.489 ngày). Lý do vì giả định trong khủng hoảng thì các doanh nghiệp được hỗ trợ tài chính từ các chủ nợ, và tiến hành cắt giảm hoặc trì hoãn hết các khoản đầu tư.

Trên thực tế, ngành ngân hàng cũng đã có Thông tư 01 có hiệu lực từ ngày 13-3, cho phép các ngân hàng thương mại chủ động cơ cấu lại các khoản nợ đến hạn của doanh nghiệp. Mới đây, lĩnh vực tài chính (bao gồm cả tổ chức tín dụng và bất động sản) cũng được đưa vào nhóm được giãn, hoãn việc nộp thuế và tiền thuê đất.

Lợi thế sở hữu 3.000 cửa hàng rộng khắp cả nước nay trở thành gánh nặng. Nguồn: TGDĐ.

Cân não chuyện dòng tiền

Trở lại câu chuyện tiền mặt, việc duy trì lượng tiền là bao nhiêu trên thực tế sẽ khác nhau ở nhiều đơn vị kinh doanh, tùy thuộc vào chiến lược tài chính, chiến lược tăng trưởng và đặc thù ngành nghề. Chẳng hạn, nhóm dầu khí thì có thói quen dự trữ tiền mặt nhiều, ít đầu tư nên không ngạc nhiên khi số ngày quá lớn. Hay một ví dụ khác điển hình là trong cùng lĩnh vực xây dựng, cấu trúc tài chính của Công ty CP Xây dựng Coteccons và Công ty CP Tập đoàn Xây dựng Hòa Bình cũng có sự khác biệt lớn.

Số tiền mặt khác nhau còn vì chiến lược tăng trưởng của mỗi doanh nghiệp trong một thời kỳ là khác nhau. Chẳng hạn như Tập đoàn Hòa Phát tính cuối năm 2019 chỉ số “sống sót” là 328 ngày nhưng cuối 2018 là trên 1.000 ngày, do khoản đầu tư cho dự án Khu liên hợp gang thép Hòa Phát Dung Quất.

Trong khi chỉ số "sống sót" ghi nhận lượng tiền mặt ở một thời điểm nhất định thì số tiền trong két của doanh nghiệp thực tế đã phải xoay vòng rất nhiều. Hiện nay, nhiều doanh nghiệp lớn đang phải ứng phó với dịch Covid-19 theo nhiều cách riêng, nhưng cơ bản vẫn là tối thiểu hóa chi phí bằng mọi cách.

Chẳng hạn như trường hợp của Thế Giới Di Động, mặc dù cho biết đã tích cực cắt giảm chi phí vận hành nhưng “ông lớn” trong ngành bán lẻ mới đây gửi công văn đến các đối tác cho thuê mặt bằng. Công ty sở hữu hơn 3.000 cửa hàng trên cả nước mong muốn “giảm 50% giá thuê trong 12 tháng và miễn chi phí thuê mặt bằng của các cửa hàng trong thời gian phải đóng cửa tạm ngưng kinh doanh theo yêu cầu bắt buộc của cơ quan Nhà nước".

Cổ phiếu GAB tăng đột biến và ngược chiều với ROS. Nguồn: Vietstock.

Trường hợp của ROS cũng có những động thái mới. Vào đầu tháng 4 này, HĐQT đã trình chủ trương sáp nhập vào Công ty cổ phần Đầu tư Khai khoáng và Quản lý Tài sản FLC (mã cổ phiếu là GAB). Động thái sáp nhập được lý giải là để sắp xếp toàn diện hoạt động kinh doanh của ROS. GAB là một cổ phiếu “mới nổi” của “họ” nhà FLC, với giá cổ phiếu lên đến mức không tưởng là 140.000 đồng/cổ phiếu, tăng gấp 8,6 lần so với đầu năm nay.

“Trong trường hợp tiêu hết lượng tiền có sẵn, các ông chủ doanh nghiệp sẽ lại tiếp tục đi vay ngân hàng hay huy động thêm vốn, hoặc thậm chí giảm giá bán để tăng thu tiền về, hệ quả là tỷ suất lợi nhuận cũng sẽ giảm theo”, ông Phan Lê Thành Long bình luận thêm.

Tất nhiên mọi thứ đều có tính hai mặt của nó. Giữ lượng tiền mặt lớn đồng nghĩa với việc không thể chuyển hóa thành các tài sản có mức sinh lời cao hơn, nhưng trong bối cảnh khủng hoảng không có nguồn thu, tiền mặt nghiễm nhiên trở thành “vua”.

Trong khi đó, giới đầu tư xem chỉ số "sống sót" này không chỉ đơn thuần đo lường sức mạnh về mặt sở hữu tiền của doanh nghiệp ở một thời điểm, mà còn cho thấy khả năng doanh nghiệp có thể phát triển sau mỗi cuộc khủng hoảng, ông Phan Lê Thành Long chia sẻ.

Chỉ số "sống sót" của doanh nghiệpVề cơ bản, chỉ số này chỉ đơn thuần lấy lượng tiền sở hữu (tiền và tương đương tiền, tiền gửi ngân hàng có kỳ hạn, hay và những tài sản có thể quy đổi ngay thành tiền mặt), chia cho các chi phí đầu vào (như chi phí bán hàng, chi phí bảo hiểm tiền tệ, chi phí bán hàng, chi phí quản lý, giá vốn hàng bán, và nhiều loại chi phí khác có thể), sau đó nhân với 365 ngày để ra số ngày có thể “cầm cự”.Tất nhiên cũng có những lưu ý thêm khi đọc các chỉ số tài chính là sẽ có nhiều giả định khác nhau, nên cũng không hoàn toàn đúng với nhiều ngành nghề khác nhau và tùy thời điểm. Ví dụ như các doanh nghiệp có chỉ số cao vào cuối năm sau đó lại "sạch tiền" vì đáo hạn các khoản nợ và ngược lại, doanh nghiệp có chỉ số cuối năm thấp cũng có khi do họ đã trả nợ vào trước thời điểm báo cáo.Một ví dụ đơn giản hơn là trên thực tế nhiều công ty vẫn có dòng tiền đi vào chứ không hẳn là bằng zero, như Thế Giới Di Động có Bách Hóa Xanh chẳng hạn. Vậy nên con số tài chính này cũng ở mức tương đối và có ý nghĩa vào một thời điểm nhất định. Để đánh giá tình hình cụ thể của một doanh nghiệp tất nhiên sẽ phải dùng nhiều con số hơn, hoặc ít nhất cũng phải so sánh chỉ số "sống sót" qua nhiều mốc thời gian khác nhau.

Theo Dũng Nguyễn

Thời báo Kinh tế Sài Gòn

Chia sẻ :

Từ khóa:

Other news

Gửi thảo luận trên Facebook

Latest news

Most view

| Ban biên tập báo điện tử Vglobalnews Địa chỉ: Bangkok-Thailand Email: vglobalnews@gmail.com |