Cuộc chiến cửa hàng tiện lợi: Bao nhiêu doanh nghiệp âm thầm đóng cửa?

06/07/2018 | 04:10 GMT+7

Chia sẻ :

Trong khi nhiều nhà bán lẻ ngoại đang ồ ạt đổ tiền vào thị trường Việt Nam, thì nhiều doanh nghiệp khác đang gặp khó trong việc mở rộng chuỗi, thậm chí nếm trái đắng.

Theo Bộ Công Thương, giai đoạn 2011-2017, mức tăng bình quân của tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng là 10%/năm. Tổng mức bán lẻ hàng hóa và dịch vụ năm 2017 (tăng 10,08%). Trong 4 tháng đầu năm nay, mức bán lẻ ước hơn 1,4 triệu tỷ đồng, tăng 9,85% so với cùng kỳ 2017.

Dự báo, quy mô thị trường bán lẻ của Việt Nam tăng liên tục từ 88 tỷ USD năm 2010 lên 179 tỷ USD vào năm 2020.

Tuy nhiên, nếu nhìn vào việc một số doanh nghiệp âm thầm đóng cửa hàng đã mở, thị trường Việt hấp dẫn thật nhưng không “dễ ăn”.

Tham vọng chiếm thị phần

Việt Nam bắt đầu mở cửa cho ngành bán lẻ từ năm 2009. Nhà đầu tư nước ngoài được phép sở hữu 100% doanh nghiệp bán lẻ với một số điều kiện nhất định. Đến năm 2016, các rào cản được giảm bớt và doanh nghiệp nước ngoài được mở các cửa hàng dưới 500 m2, tạo điều kiện cho các chuỗi cửa hàng tiện lợi có thể phát triển nhanh chóng.

Các doanh nghiệp Hàn Quốc ngày càng quan tâm đến thị trường bán lẻ Việt Nam, nhưng mục tiêu ban đầu "phổ cập" sản phẩm xứ kim chi tại Việt Nam không như mong đợi. Ảnh: Hải An.

Với sự hấp dẫn của thị trường dân số trẻ và chính sách thông thoáng, các doanh nghiệp nước ngoài liên tục rót vốn để mở các chuỗi cửa hàng tiện ích, siêu thị, các trung tâm bán lẻ tại Việt Nam.

Doanh nghiệp ngoại mới nhất tham gia thị trường bán lẻ Việt Nam là GS Retail đến từ Hàn Quốc. Doanh nghiệp này mở cửa hàng đầu tiên của chuỗi GS25 tại TP.HCM đầu năm 2018 và hiện đã có 10 cửa hàng. Dự định của GS Retail là sẽ mở 50 cửa hàng tiện lợi ở Việt Nam trong năm 2018 và đạt 2.500 cửa hàng trong 10 năm tới.

Seven & i Holdings của Nhật Bản cũng dự tính mở 1.000 cửa hàng 7-Eleven ở Việt Nam vào năm 2027. Chuỗi B’s Mart của Thái Lan cũng mở tới 3.000 cửa hàng còn Aeon sẽ mở 500 hàng tạp hóa...

Sức hấp dẫn của thị trường bán lẻ Việt Nam Với quy mô 110 tỷ USD (2016) và dự báo sẽ tăng lên 180 tỷ USD vào năm 2020, Việt Nam được đánh giá là một trong 30 thị trường bán lẻ hấp dẫn nhất thế giới.

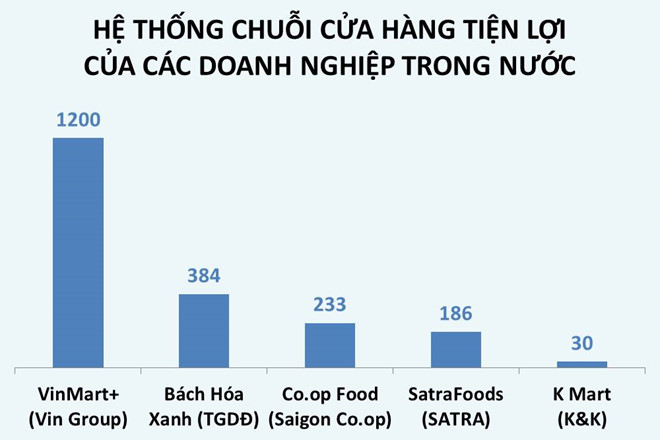

Trong nước, chuỗi VinMart+ của Vingroup cũng muốn tăng lên 4.000 cửa hàng vào năm 2020. Thế Giới Di Động chi 3.000 tỷ đồng để đặt mục tiêu 500 cửa hàng Bách Hóa Xanh ngay trong năm 2018. SatraFoofs có 300 cửa hàng đến năm 2020 còn CoopFood sẽ đạt gần 400 cửa hàng tiện lợi đến cuối năm nay...

Nhưng không dễ ăn

Song song với sự mở rộng ồ ạt, thị trường cũng chứng kiến những bước lùi của nhiều doanh nghiệp trong thời gian gần đây.

Chuỗi Bách Hóa Xanh của Thế Giới Di Động sau 3 năm ra mắt với những kế hoạch táo bạo, vừa giảm mục tiêu mở 1.000 cửa hàng trong năm nay xuống còn 500.

Thế mạnh với hàng thực phẩm phục vụ nhu cầu tiêu dùng không thể thiếu hàng ngày của các doanh nghiệp nội giúp các cửa hàng tiện lợi trong nước hút khách hơn. Ảnh: ĐQ.

Với mục tiêu 1.000 cửa hàng tiện lợi vào năm 2027, nghĩa là 7-Eleven trung bình mỗi năm phải mở 100 cửa hàng, nhưng tháng 6 này, sau một năm vào Việt Nam chỉ mới dừng ở 18 cửa hàng. Mục tiêu 100 cửa hàng mỗi năm của 7-Eleven có vẻ đang gặp khó.

Là một “ông lớn” trong ngành bán lẻ của Nhật Bản, Family Mart từng tuyên bố sẽ có khoảng 1.000 cửa hàng vào 2020 tại Việt Nam. Tuy nhiên, đến năm 2017, hãng này đã phải “suy nghĩ lại” về thị trường Việt Nam. Lãnh đạo Family Mart đã tuyên bố "không thể đổ thêm nguồn lực để đầu tư" và “việc kinh doanh đang gặp thua lỗ”.

Để mở mới một cửa hàng tiện lợi tại TP.HCM, Family Mart cho biết phải bỏ ra 100.000 USD, đương đương hơn 2,2 tỷ đồng. Tuy nhiên, doanh thu thấp đã không bù lại khoản chi phí quá cao này.

Hãng cũng đã phải đóng một vài cửa hàng ở TP.HCM vì kinh doanh kém hiệu quả, chi phí thuê cao hoặc bị thu hồi lại mặt bằng. Hiện đơn vị này có khoảng 136 cửa hàng tại TP.HCM và 24 cửa hàng tại Bình Dương và Vũng Tàu.

Năm 2006, chuỗi cửa hàng tiện lợi G7 Mart của Trung Nguyên ra đời và công bố có 500 cửa hàng, nhắm tới con số 9.500 cửa hàng trên toàn quốc. G7 Mart có mặt ở nhiều tỉnh thành. Tuy nhiên chỉ nhộn nhịp thời gian đầu, chuỗi này nhanh chóng đìu hiu.

Đến năm 2011, Trung Nguyên quyết định đưa mô hình Ministop, chuỗi cửa hàng tiện lợi của Nhật Bản về Việt Nam theo hình thức nhượng quyền, và mục tiêu là mở 500 cửa hàng trong 5 năm. Tuy nhiên, tình hình kinh doanh bết bát khiến Ministop chia tay Trung Nguyên, tìm đến đối tác mới.

Chuyển sang hợp tác với Sojitz, Ministop và đối tác này đặt mục tiêu 800 cửa hàng trong năm 2018 nhưng hiện mới có 115 cửa hàng.

Công ty cổ phần Việt Nam kỹ nghệ súc sản (Vissan) mới đây cho biết đã đóng gần 60 cửa hàng trong 100 chuỗi cửa hàng tiện lợi mà đơn vị này có. Nguyên nhân chủ yếu là các cửa hàng này hoạt động không hiệu quả, lượng khách mua không nhiều. Mặt khác, mặt bằng để kinh doanh khó khăn, giá thuê cao nên công ty buộc phải ngưng và rời bỏ.

Doanh nghiệp này ban đầu cũng tham vọng tận dụng thế mạnh của mình, để xây dựng chuỗi hàng trăm cửa hàng tiện lợi chuyên thực phẩm.

Khó tìm được mô hình khác biệt, vượt trội giữa hàng nghìn cửa hàng bán lẻ đang có mặt tại Việt Nam. Ảnh: P.Minh.

Thách thức của loại hình "lơ lửng"

Phân tích về sự thất bại này, chuyên gia kinh tế, TS. Đinh Thế Hiển cho rằng cửa hàng tiện lợi đang phải cạnh tranh với nhiều đối thủ trong và ngoài ngành. Ông dùng từ “lơ lửng” để nói về các cửa hàng tiện lợi, khi nó nằm ở phân khúc giữa siêu thị và các cửa hàng tạp hóa truyền thống.

Theo ông Hiển, trên thị trường đang phổ biến là siêu thị và các cửa hàng tạp hóa truyền thống. Các siêu thị, đại siêu thị có lợi thế là mặt hàng nhiều, giá rẻ, là trung tâm mua sắm - giải trí, có nhiều lựa chọn cho khách hàng…

Cửa hàng tạp hóa truyền thống lại có lợi thế nhỏ gọn, mặt hàng tiêu dùng đủ đáp ứng nhu cầu, tiện lợi, gần nhà. Hơn nữa, chủ cửa hàng tạp hóa thường dùng chính căn nhà của mình để bán hàng, nên không phải chịu áp lực thuê nhà, dễ dàng duy trì được cửa hàng.

“Cửa hàng tạp hóa truyền thống có khi rộng chỉ vài mét vuông nhưng họ có đủ mặt hàng. Chủ hàng có thể quen từng mặt hàng, khách đi qua cần gì là họ có thể lấy ra ngay rất tiện lợi, nhanh chóng”, ông Hiển nói.

Như vậy, cửa hàng tiện lợi nằm “lơ lửng” giữa phân khúc này. Ngoài ra, cửa hàng tiện lợi cũng phải cần thời gian để người Việt thay đổi thói quen tiêu dùng. Ông Hiển cho rằng đó không phải chuyện ngày một ngày hai mà cần nhiều thời gian.

“Các cửa hàng tiện lợi ở nước ngoài sở dĩ phát triển được là họ thay được lực lượng cửa hàng tạp hóa truyền thống ở Việt Nam hiện nay. Muốn cửa hàng tiện lợi thay được như vậy cần phải có thời gian rất dài”, ông Hiển nói.

Chuyên gia kinh tế Ngô Trí Long cũng cho rằng cửa hàng tiện lợi phải “chiến đấu” với nhiều thách thức như giá cả, chất lượng sản phẩm, lại phải vừa tiện lợi theo đúng nghĩa. Ông nhấn mạnh đến bài toán thuê mặt bằng, nhất là việc chen chân vào các khu vực đô thị đông đúc, chi phí mặt bằng lớn, nhưng hiệu quả đem lại chưa chắc đã đủ.

Vốn mạnh chưa giải quyết được vấn đề

Để một chuỗi cửa hàng thành công, TS. Đinh Thế Hiển nói phải bắt đầu ở mục tiêu của doanh nghiệp. Ông nhấn mạnh đến 2 mục tiêu, một là dùng tiền để mở chuỗi, chiếm lĩnh thị phần. Cách thứ hai là bắt đầu từ một mô hình ưu việt, đáp ứng nhu cầu của người tiêu dùng.

“Hiện có những cuộc đua mở cửa hàng của các ông lớn. Họ tự tin về vốn, danh tiếng, nhưng đó là một dấu hỏi lớn. Tuy nhiên, mô hình kinh doanh đúng sẽ giúp cửa hàng tiện lợi thành công hơn là vung tiền để giành thị phần”, ông Hiển nhấn mạnh.

Cần làm cửa hàng chuyên dụng, tổ chức được những mặt hàng chuyên dụng thì cửa hàng tiện lợi mới có thể trụ lâu với thị trường. Ảnh: BHX.

Để làm được điều này, cửa hàng tiện lợi phải chứng minh được sự hấp dẫn, khác biệt so với siêu thị lớn. Điều quan trọng đó là cần nhận diện thị trường, chọn phân khúc.

“Cần làm một cửa hàng chuyên dụng, tổ chức được những mặt hàng chuyên dụng, để khách thấy khi vào đây mua được những mặt hàng mà không ở đâu có, tiện lợi hơn khi vào siêu thị. Khách đến đây cũng có đầy đủ chọn lựa về mặt hàng đó”, một trong những cách ông Hiển đề xuất.

Ngoài ra, chuỗi cửa hàng tiện lợi cần phải giữ gìn danh tiếng lâu năm, hàng hóa bán đúng phẩm chất, chất lượng cao, đủ lượng cung ứng cho nhu cầu thịt trường.

Chuyên gia Ngô Trí Long thì cho rằng các cửa hàng tiện lợi phải đặt mục tiêu về giá và chất lượng song hành cùng nhau nếu muốn thắng được các cửa hàng tạp hóa truyền thống. Ông cũng đồng tình tình với ý kiến cửa hàng tiện lợi cần có một nét khác biệt, tạo sự hấp dẫn để thu hút người tiêu dùng.

“Chất lượng, giá cả, vị trí tiện lợi phải luôn được chú ý. Tuy nhiên, cũng cần phải có nét gì đó khác biệt mới mong thành công”. Ông Long nói các doanh nghiệp bán lẻ có tiềm lực về tài chính và thương hiệu nhưng cứ phát triển “na ná” nhau, không có sự khác biệt như hiện nay, thì rất khó trụ.

Theo Hiếu Công

Zing.vn

Chia sẻ :

Từ khóa:

Other news

Gửi thảo luận trên Facebook

Latest news

Most view

| Ban biên tập báo điện tử Vglobalnews Địa chỉ: Bangkok-Thailand Email: vglobalnews@gmail.com |